メニュー

閉じる

トップ

初めての方へ

ご利用の流れ

ファンド一覧

お知らせ

よくあるご質問

運営会社

ログイン

会員登録

会員登録

Home

ファンド一覧

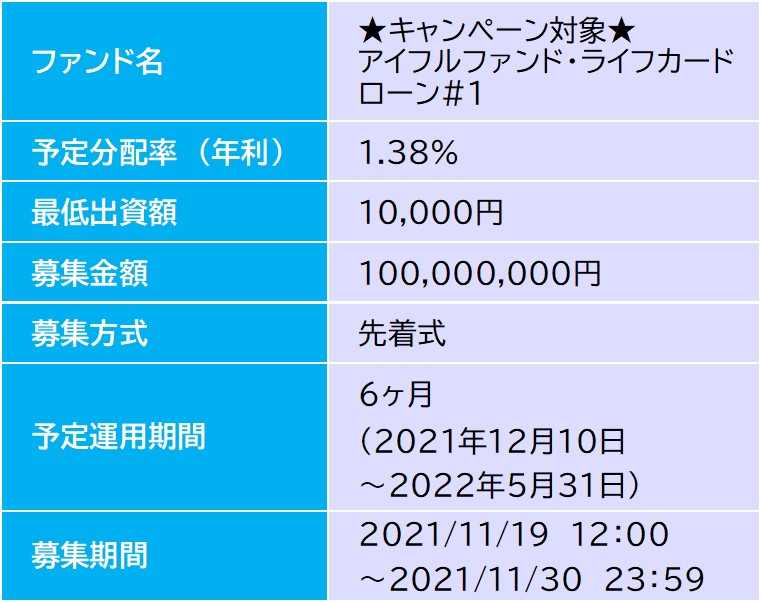

★キャンペーン対象★アイフルファンド・ライフカードローン#1

★キャンペーン対象★アイフルファンド・ライフカードローン#1

ファンド

概要

融資

概要

投資

スキーム

リスク

営業者紹介

投資家限定情報

ファンド概要

▲

戻る

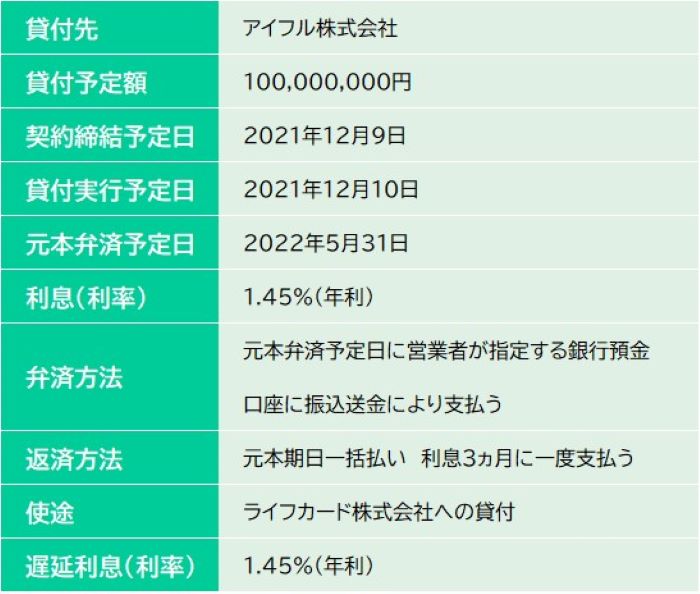

融資概要

融資概要

貸付先の概要

【アイフル株式会社について】

東証1部(8515)上場企業

アイフル株式会社は、1967年に個人経営の消費者金融業として創業、1978年に社名を現在の「アイフル株式会社」へ変更いたしました。1998年に東証2部に上場、2003年に一部上場銘柄に指定を受けており、また、本年9月より予定されている新市場区分「プライム市場」の上場維持基準に適合していることを確認しております。

【事業内容】

アイフル・グループは、アイフル株式会社及び連結子会社9社、非連結子会社12社及び 持分法適用関連会社1社で構成され、ローン事業及び信販事業を主な内容とし、信用保証事業及び債権管理回収事業 等の事業活動を展開しております。

【財務状況】

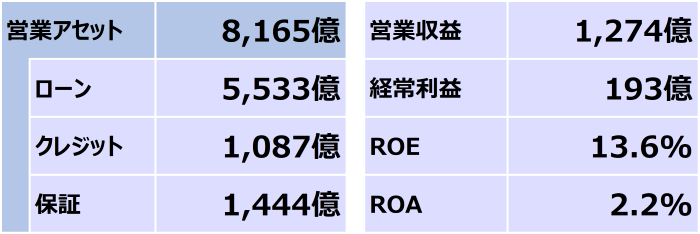

アイフル株式会社の業績(2021年3月末日 連結決算)

アイフル株式会社の財務状況は、以下のURLよりご確認ください。

https://www.ir-aiful.com/jp/finance/

資金使途(ライフカード株式会社の概要)

ライフカードは「Be Unique!」をコンセプトとし、枠にはまることのない斬新な発想力で果敢に挑戦し、独自のユニークな商品・サービスを提供することでお客様のニーズにお応えしております。

■クレジットカード

Mastercard、Visa、JCBとのライセンス契約により発行するライフカードは、国内はもちろん世界中の加盟店で利用が可能です。信頼と利便性を兼ね備えた、ユニークなサービスを提供しております。

Apple Pay、Google Payへの対応やアーティストとのタイアップ、クラウド会計企業や大学病院、銀行とのカード提携など、新たなサービス・付加価値に積極的に取組み、お客様のニーズとライフスタイルにお応えしております。

ライフカードのお申込みはこちら(外部サイト)

■プリペイドカード

「Vプリカ」は、インターネット上のVisa加盟店でクレジットカードと同様に使えるネット専用Visaプリペイドカードとして2011年にライフカードが国内で初めて販売を開始しております。

本人確認や審査がなく、ネットショッピングやオンラインゲームなどでご利用される個人のお客様のほか、法人様のキャンペーンやインセンティブにも幅広くご利用されており、販売開始以降、累計の販売枚数は2021年6月末現在で1,627万枚を超えております。

■法人向けサービス

「ライフカードビジネス」「ライフカードビジネスライト」「利用先限定型ビジネスカード」等、法人会員様向けサービスも多数取り扱っております。

※ライフカード株式会社の詳細情報は

こちら

【ライフカード株式会社の財務状況】

利害関係

資本関係

当社は、貸付先であるアイフル株式会社の100%子会社です。

人的関係

当社の取締役佐藤正之はアイフル株式会社の代表取締役、同じく取締役安藤俊明は執行役員、取締役山口一郎はグループデジタル推進部長を兼務しております。また、当社の監査役である島村稔は、貸付先の監査等委員会の顧問を兼務しております。

その他関係

当社は、人事・総務等の一部の業務をアイフル株式会社に委託しております。また、アイフル株式会社より事業所の賃借をしております。

▲

戻る

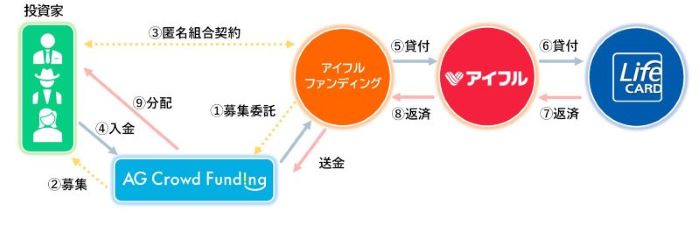

投資スキーム

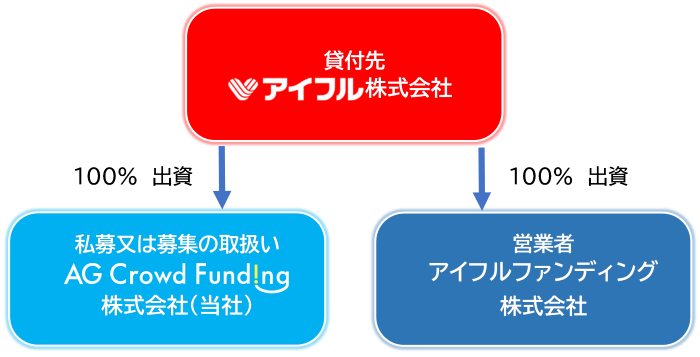

本匿名組合出資は、アイフル株式会社(以下「アイフル」といいます。)100%子会社のアイフルファンディング株式会社(以下「アイフルファンディング」といいます。)を営業者とし、アイフルに無担保・無保証で貸付します。アイフルは、その資金を100%子会社であるライフカード株式会社(以下「ライフカード」といいます。)のクレジットカード事業に貸付を行います。

投資家の皆様は、アイフルファンディングのアイフルへ子会社貸付事業に対して出資していただくスキームです。

【投

資~分配の流れ】

①

募集委託

AG

クラウドファンディング株式会社(以下「当社」といいます。)は、アイフルファンディングより募集又は私募の取扱いの業務委託を受けます。

② 募集

当社は、

Web

を通じて皆さま

(

投資家

)

からの募集の申込を受付けます。

③ 匿名組合契約

Web

上で申込を行ったお客様は、アイフルファンディングと匿名組合契約を締結いたします。

④ 入金・送金

アイフルファンディングと匿名組合契約を締結したお客様は、申込を行った金額を当社の指定する入金先の預金口座(分別口座)に送金をしていただきます。当社は、ファンド成立後、お客様からお預かりしている出資金をアイフルファンディングの分別口座に送金致します。

⑤ 貸付

アイフルファンディングは、お客様からの出資金をアイフルへ貸付を行います。

⑥ 貸付

アイフルからライフカードへ貸付を行います。

⑦ 返済

ライフカードは、元利金の返済をアイフルに致します。

⑧ 返済・送金

アイフルは、元利金の返済をアイフルファンディングに致します。アイフルファンディングは、元利金の返済により分配・償還を行い、当社の分別口座に送金致します。

⑨ 分配

当社は、お客様への分配・償還を行います。

▲

戻る

リスク

匿名組合契約に関してリスク要因となる可能性があると考えられる主な事項を以下に記載しておりますが、匿名組合契約に関する全てのリスクを網羅したものではありません。

元本リスク

匿名組合契約は、一定の利益の分配及び出資金の元本の償還を保証しているものではありません。そのため、匿名組合契約に基づく出資金の一部又は全部に損失が生じる可能性が存在します。また、匿名組合契約は、営業者又は事業の貸付先の業務又は財産状況の変化を直接の原因として損失が生じるおそれがあります。

金利変動リスク

匿名組合契約に基づき事業から生ずる利益の分配を受けること等を内容とする権利の価値は、営業者が金銭の貸付を行う貸付先に対する貸付債権の価値に連動します。一般的に、貸付債権の金利水準は、市場金利の水準や金融機関の貸付金利に連動します。金利が上昇する場面においては、貸付債権の価値が下がるため匿名組合契約の価値も下がるおそれがあります。

流動性リスク

匿名組合契約は、金融商品市場で取引されるものはなく市場価格はありません。また、匿名組合契約には、譲渡の制限があり、営業者の承諾がない限り、譲渡、質入れ、担保権設定その他一切の処分を行うことができません。匿名組合契約の譲渡を希望される場合は、流動性(換金性)が著しく低いため、譲渡代金が出資金を著しく下回り損失が生じるリスクや譲渡することができないリスクがあります。

信用リスク

① 営業者

営業者が債務超過又は支払不能に陥り、破産、民事再生等の倒産手続の開始決定がなされた場合には、事業の継続の中止を余儀なくされ、利益の分配はもちろん、出資金の元本の償還も行われない可能性があります。また、匿名組合契約の出資金返還請求権及び利益分配請求権には、保証その他の担保は付されていません。

② 貸付先

匿名組合契約においては、出資金の元本の償還は保証されておりません。したがって、事業の貸付先の破綻等による貸付債権の回収の遅延・不能や回収コストの増大等により利益が予想を下回った場合、出資金の分配及び元本の全部又は一部について、償還を受けられないリスクがあります。

③ 他の匿名組合出資者

匿名組合の組成のために営業者が、匿名組合契約と同様の様式で他の出資者と締結する他の匿名組合契約に基づき営業者に対して出資している他の出資者が破産手続開始の決定を受けた場合、商法第541条第3号により、他の匿名組合契約は終了します。匿名組合契約においては、終了した他の匿名組合契約に係る清算金の支払いについては、事業の継続が不能となる時まで延期することができることとなっていますが、何らかの事情により、事業の継続が不能となる前に他の出資者の管財人等から営業者に対し出資金の返還、清算金の支払い等を請求され、係る請求が認めされた場合には、事業へのキャッシュフローに影響を与える可能性があり、当初予定していた分配が受けられないリスクがあります。

④ 当社

当社は、営業者より匿名組合契約の私募の取扱い業務を受託しており、匿名組合契約の分配・償還に係るお客様と営業者の間の金銭の授受は、当社を経由して行われます。しがたって、当社の破産その他の信用力の悪化に起因して、当社の事務が滞り不能になり、お客様に対する利益の分配及び償還が遅滞する可能性があります。

⑤ 取引金融機関

貸付先、営業者又は当社が利用する金融機関が破綻した場合、貸付先、営業者又は当社の業務に重大な支障が生じ、お客様に損失が発生する場合があります。

その他のリスク

① 営業者の投資判断

お客様は、事業に係る営業者の意思決定等について関与することはできません。したがって、匿名組合契約にあたり、営業者の事業に係る判断を信任する必要があり、営業者の判断によっては損失が発生する場合があります。

② 貸付先による期限前弁済リスク

貸付先から、金銭消費貸借契約に基づく貸付債権に係る債務の弁済期日前に、当該債務の一部又は全部の弁済がなされることがあります。元本額の一部の期限前弁済を受けた場合には、元本額の減少により利息収入が低下することが見込まれ、これにより、実際の分配額が、出資者が当初想定していた金額を下回ることがあります。また、元本額が全額期限前弁済された場合には、それ以降、利息収入を得ることが見込めなくなります。その場合には、営業者が、事業を終了させることが適切であると判断した場合は、匿名組合契約をその契約期間満了前に終了させ、出資者への分配・償還を行うことがあります。この場合、実際の分配額が当初想定していた金額又は利回りを下回る可能性があります。

③ 突発的要因に伴うリスク

金融市場の混乱、事業及び匿名組合契約に係る関係者の事務的過誤、地震、台風、火災その他の自然災害、又は戦争、テロ等の人為的災害により、事業の遂行に重大な支障が生じた結果、事業の経済的価値が大きく毀損し、その結果として分配額が減少する可能性があります。

④ 税制・法規制に関するリスク

匿名組合契約に関する税法の規定又はその解釈若しくは運用等が変更された場合、お客様の税負担が増大し、その結果、お客様が受領する税負担(控除)後の分配金や償還額に影響を及ぼすリスクがあります。また、匿名組合に関わる法律又はその解釈若しくは運用等について、将来変更される可能性があり、変更になった場合は、事業の遂行に影響を及ぼすリスクがあります。

▲

戻る

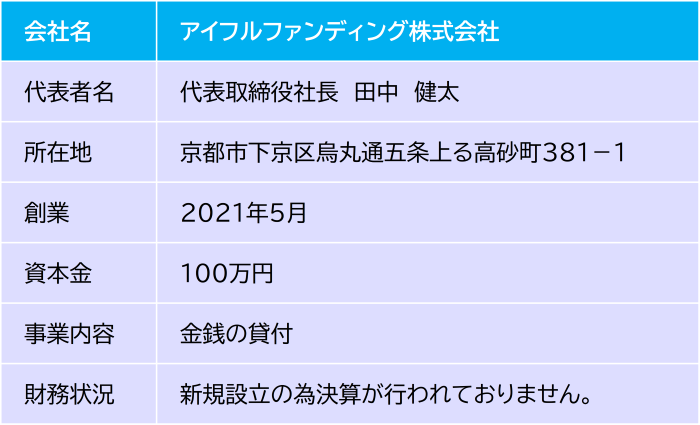

営業者紹介

営業者となるアイフルファンディング株式会社は、アイフル株式会社が本ファンドのスキームの為に出資し設立した100%子会社です。(本ファンド及び同種のファンドの営業者としての業務以外の業務は行わない予定です。)

営業者の概要

利害関係

資本関係

人的関係

・アイフルファンディング株式会社の代表取締役田中健太は、アイフル株式会社の経営企画本部経営企画部の部長を兼務しております。

・当社とアイフルファンディング株式会社の兼務はありません。

匿名組合契約に係る関係

・アイフルファンディング株式会社は、親会社であるアイフル株式会社に貸付を行います。

・アイフルファンディング株式会社は、当社へ私募又は募集の取扱い業務を委託しております。

・アイフルファンディング株式会社は、当社へ本匿名組合契約に係る業務の一部を委託しております。

社内体制

【債権の管理体制】

営業者及び貸付先のモニタリングを3ヵ月ごとに実施し、資金使途の状況等の確認を行い、対象事業の運用状況を把握いたします。

【債権回収】

貸付先に、デフォルトが発生したことを把握した場合は、直ちに債権回収業務の契約先である弁護士事務所に債権回収の委託を行います。委託を受けた弁護士事務所は、貸付先と債権回収についての交渉及び支払督促、訴訟督促等の必要な手続きを行います。

【審査体制】

取締役(貸付先と兼務を行っている取締役を除く)、コンプライアンス部長、管理部長、外部有識者による審査会メンバーにて、ファンドの取扱いの可否を判断いたします。また、審査会で承認を得られなかったファンドの取扱いは行いません。

【審査手続き】

営業者から徴求した資料及び関係者とのヒヤリングに基づき、以下の項目について審査を行い・目標利回り・目標募集金額・契約期間・手数料/報酬・モニタリング頻度の条件を決定いたします。また、顧客適合性の取引開始基準の確認も行います。

【審査項目】

① 事業の実在性

② 財務状況

③ 事業計画の妥当性

④ 法令遵守状況・社会性

⑤ 分別管理体制

⑥ 反社会的勢力との関係有無

⑦ 資産使途の妥当性

⑧ 過去のみなし有価証券の発行により資金調達していた場合のその後の状況

⑨ 適切な情報提供を行う体制

⑩ 利害関係

▲

戻る

投資家限定情報

こちらは会員専用コンテンツになります。

ログイン後に再度アクセスしてください。

会員登録はこちら

▲

戻る